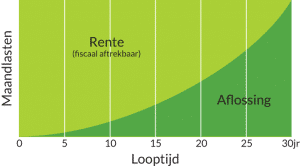

Bij een annuïteitenhypotheek betaal je elke maand hetzelfde (bruto)bedrag aan rente en aflossing.

In het begin bestaat dit bedrag voornamelijk uit (aftrekbare) rente. Hierdoor profiteer je maximaal van de hypotheekrenteaftrek, waardoor de netto maandlasten in het begin laag zijn. Vooral voor starters is deze hypotheekvorm gunstig omdat zij meestal in inkomen stijgen en de lasten betaalbaar blijven.

Bij een annuïteitenhypotheek los je tijdens de looptijd steeds meer af, waardoor je steeds minder rente hoeft te betalen. Aan het eind betaal je vooral aflossing. Het fiscale voordeel wordt dus tijdens de looptijd van de lening steeds kleiner.

Starters op de woningmarkt mogen de hypotheekrente alleen aftrekken met een annuïtaire of lineaire hypotheek. Had je al een hypotheek voor 2013, dan mag je ook nog van de oude vormen gebruikmaken.

Kenmerken:

- Lage aanvangslasten: In de eerste jaren betaal je voornamelijk rente en los je weinig af.

- Maximale renteaftrek in de beginfase: Dit zorgt voor lagere netto maandlasten.

- Geschikt voor starters: Door de lage aanvangslasten en mogelijke inkomensgroei.

- Constante bruto maandlasten: De bruto maandlast blijft hetzelfde, tenzij de rente verandert.

- Stijgende netto maandlasten: Naarmate je meer aflost, neemt de renteaftrek af, en worden de netto maandlasten hoger.

- Fiscaal gunstiger dan lineair: Vooral in de eerste jaren.

- Meer rentekosten over de hele looptijd: Omdat je langzamer begint met aflossen.

- Volledige aflossing aan het einde: De hypotheekschuld wordt binnen de afgesproken looptijd volledig afgelost.

Voordelen van een annuïteitenhypotheek

- Lage lasten in de beginfase: Ideaal voor starters of mensen die verwachten dat hun inkomen in de toekomst stijgt.

- Maximaal profiteren van belastingvoordeel: De rente is in het begin grotendeels aftrekbaar, wat lagere netto kosten oplevert.

- Stabiliteit: De bruto maandlast blijft gelijk, waardoor je weet waar je financieel aan toe bent.

- Volledige aflossing: Aan het einde van de looptijd is je hypotheek volledig afbetaald.

Nadelen van een annuïteitenhypotheek

- Stijgende netto maandlasten: Door de afnemende hypotheekrenteaftrek gaan de netto kosten omhoog.

- Hogere totale rentekosten: Over de hele looptijd betaal je meer rente dan bij een lineaire hypotheek.

- Minder belastingvoordeel op lange termijn: Naarmate de aflossing toeneemt, neemt het fiscale voordeel af.

Annuïteitenhypotheek versus lineaire hypotheek

| Aspect | Annuïteitenhypotheek | Lineaire hypotheek |

|---|---|---|

| Aanvangslasten | Lager | Hoger |

| Netto maandlasten | Stijgen gedurende de looptijd | Dalend gedurende de looptijd |

| Renteaftrek in het begin | Bijna maximaal | Lager, omdat je sneller aflost |

| Totaal betaalde rente | Hoger dan lineair | Lager dan annuïtair |

| Stabiliteit bruto lasten | Gelijke bruto maandlasten | Dalende bruto maandlasten |

| Geschiktheid voor starters | Zeer geschikt door lage aanvangslasten | Minder geschikt vanwege hogere beginlasten |

Wanneer kies je voor een annuïteitenhypotheek?

Een annuïteitenhypotheek is vooral aantrekkelijk voor mensen die aan het begin van hun hypotheekperiode de maandlasten zo laag mogelijk willen houden. Dit geldt met name voor starters, jonge gezinnen of mensen die verwachten dat hun inkomen in de toekomst zal stijgen. De stabiele bruto maandlasten bieden duidelijkheid, maar het is belangrijk rekening te houden met de geleidelijke stijging van de netto maandlasten.

Belangrijke overwegingen:

- Heb je voldoende inkomen om de stijgende netto lasten op termijn te dragen?

- Verwacht je een inkomensstijging waardoor de hogere lasten in de toekomst geen probleem vormen?

- Wil je profiteren van de maximale renteaftrek in de beginfase?

Door goed te kijken naar je persoonlijke financiële situatie en toekomstverwachtingen kun je de juiste keuze maken. Een hypotheekadviseur kan je hierbij helpen om de beste beslissing te nemen.

Starters op de woningmarkt mogen de hypotheekrente alleen aftrekken met een annuïtaire of lineaire hypotheek. Had je al een hypotheek voor 2013, dan mag ook nog van de oude vormen gebruik maken.